1

Université Hassan2 Casablanca FSJESAC

Module Analyse financière S4/E4

Professeur :A.SALEHDDINE

CAS Corrigé TABLEAU DE FINANCEMENT Cas d’application :

les bilans de l’entreprise MATELEC SA pour les exercices 2018 et 2019 se présententcomme suit :

Bilans (en 1000 DH)

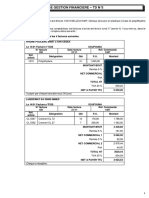

Actif20182019Passif20182019Frais préliminaires-AmortissementsTerrainsConstructions-AmortissementsMatériel-AmortissementsAutres créances financièresMarchandises- ProvisionsMatières et fournituresClients /CR - ProvisionsBanque230423510980520023406240190325012018823402530286074060507903130103035078394013507340199068904104050180272202025905350680648063038701250CapitalRéservesRésultatProvisions/RCAutres dettes financementFournisseurs/CR 600016301940340717025781020013014205903600720219658231421965823142Autres renseignements relatif à l’exercice 2019 :

augmentation de capital par incorporation de réserves :3 000 (

Ne pas prendre en considération car cette opérationne se traduit pas un apport de ressource nouvelle mais une simple écriture comptable quidébite un compte pour en créditer un autre par apports en espèces : 1 200

distribution de dividendes : 440

Il n’y a pas eu de « reprises de provisions »

Emprunt à moyen terme : souscription d’un emprunt de 1 500 Mouvements d’immobilisations .-Terrain : cession à prix de 750 d’un terrain .-Bâtiments : acquisition d’un bâtiment ,pas de cession .-Matériel :

acquisition d’une machine (montant à calculer)

cession d’un matériel : valeur d’entrée :2 750 ; amortissements : 1 790 ; prix decession : 695

La CAF 2019 s’élève à 3351 kdhs

1)Etablir le tableau de financement de l’exercice 2019 .2)Commenter l’évolution constatée.

2Explication par étape du corrigéRappel du cours :

Le tableau de financement a pour objectif de tracer la variation du fonds de roulement du besoin en fonds de roulement et de la trésorerie ( Tableau 1 synthèses des masses de bilan) onraisonne en variation dans le deuxième tableau (Tableau des emplois et ressources ) il s’agitde retracer la variation des ressources , la variation des emplois ,la variation du besoin definancement global et la variation de la trésoreriePour chaque poste la variation doit calculée en partant du solde de l’exercice (n) en y ajoutantles ,information de chaque poste qui seraient éventuellement indiquées en informationscomplémentaires des bilans , on doit alors utiliser l’écriture suivante Solde (n) + augmentation –diminution =Solde (n+1)

Les variations des postes de l’actif doivent se calculer à partir des montants bruts dechaque poste

Exemple le poste frais préliminaires est passé de 230 à 350 soit une augmentation de 120 àinscrire en emplois Autres renseignements relatif à l’exercice 2019 :

augmentation de capital par incorporation de réserves :3 000 ( Ne pas prendre en considération car cette opération ne se traduit pas un apport de ressourcenouvelle mais une simple écriture comptable qui débite un compte pour en créditer un autre par apports en espèces : 1 200 ( Cette opération doit être prise en compte car il s’agit deressource nouvelle apportée à l’entreprise )

distribution de dividendes : 440 (C’est une sortie d’argent et donc un emploi donc unemploi nouveau)

Il n’y a pas eu de « reprises de provisions » aucun impact Emprunt à moyen terme : souscription d’un emprunt de 1 500 Dans ce cas on utiliser l’équation de variation colorée en jaune ci-dessusSolde (n) + augmentation –diminution =Solde (n+1)7170 + 1500 -(x) = 3600 si on regarde le poste autres dettes de financement on remarquele solde 2018 est de 7170 et que le solde 2019 est de 3600 et qu’entre temps une informationcomplémentaire nous apprend que l’entreprise a procédé à la souscription d’un emprunt en2019 de l’ordre de 1500 soit une réduction d’emprunt (remboursement de 5070 )

Mouvements d’immobilisations .-Terrain : cession à prix de 750 d’un terrain . Inscrire en ressources pour 750-Bâtiments : acquisition d’un bâtiment ,pas de cession d’où augmentation des emplois de430 = (3940-3510).

3

-Matériel :

acquisition d’une machine (montant à calculer)

cession d’une matériel : valeur d’entrée :2 750 ; amortissements : 1 790 ; prix decession : 695Variation du poste matériel selon l’équation de variation citée plus haut :5200 + X- 2750(Valeur d’origine de la machine cédée) =7340 d’où X= 4890 augmentationde matériel NB tout actif rentre au bilan pour sa valeur d’origine et en sort pour sa valeur d’originec’est une règle comptable Doù augmentation d’immobilisations corporelles de 4890(matériel) +430 Augmentation du poste construction soit un total de 5320Lorsqu’un poste d’actif immobilisé a varié d’une année à l‘autre et qu’aucune indication leconcernant n’est précisé dans l‘énoncé , il suffit de considérer l’écart entre les deux exercicess’il est positif c’est un emploi s’il est négatif c’est une ressource Exemple dans notre cas les immobilisations financières sont passées de 740 à 680 soit uneressource 60un cautionnement a été remboursé à l’entreprise

Eléments de corrigé :

1- Synthèse des masses du bilan ( en 1 000 DH )

MassesExercice(1)Exerciceprécèdent(2)Emplois(3)Ressources(4)

+-Financement permanent (1)Actif immobilisé (2)15 94010 91217 0808 6581 1402 254=Fonds de roulement fonctionnel (3) = (1) – (2)5 0288 4223 394

4

+-Actif circulant hors trésorerie (4)Passif circulant (5)10 9807 2029 9702 5781 0104 642=Besoin de financement global (6) = (4) – (5)377873923614+-Trésorerie actif (7)Trésorerie passif (8)1250 -1030-220=Trésorerie nette (9) = (7) – (8) = (3) - (6)1 2501 030220TABLEAU DES EMPLOIS ET RESSOURCESExerciceExercice précédentEmploisRessourcesEmploisRessourcesI RESSOURCES STABLES DE L'EXERCICE (FLUX)AUTOFINANCEMENT (A) Capacité d'autofinancement - Distribution de bénéfices2 9113 351440CESSIONS ET REDUCTIONS D'IMMOBILISATIONS (B) Cessions d'immobilisation incorporelles Cessions d'immobilisation corporelles Cessions d'immobilisations financières Récupérations sur créances immobilisées1 5051 44560AUGMENTATION DES CAPITAUX PROPRES ETASSIMILES (C) Augmentation de capital, apports Subvention d'investissement1 2001 200AUGMENTATION DES DETTES DE FINANCEMENT(D)(Nettes de primes de remboursement)1 500Total I : Ressources stables (A+B+C+D)7 116II – EMPLOIS STABLES DE L'EXERCICE (FLUX)ACQUISITIONS ET AUGMENTATIONS D'IMMOBILISATIONS (E)Acquisitions d'immobilisations incorporellesAcquisitions d'immobilisation corporellesAcquisitions d'immobilisation financièresAugmentation des créances immobilisées5 3205 320RMBOURSEMENT DES CAPITAUX PROPRES (F)REMBOURSEMENT DES DETTES DEFINANCEMENTS (G)5 070EMPLOIS EN NON-VALEURS (H)120Total II : Emplois stables (E+F+G+H)10 510III – VARIATION DU BESOIN DE FINANCEMENT GLOBAL (B.F.G)3614IV – VARIATION DE LA TRESORERIE NETTE220

Total général

10 73010 730